Blogissamme Lomavuoden termit haltuun käsiteltiin vuosilomiin liittyvää sanastoa. Jatkamme nyt loma-asioista aiheinamme: sairastuminen ja lomanansainta, lomapalkka, lomaraha sekä lomaltapaluuraha.

Sairastuminen ja lomanansainta kokoaikaisella työntekijällä

Työntekijä ansaitsee vuosilomaa työnteon ohella myös sairastumisen ajalta. Lähtökohtana on kaksiosainen sääntö.

- Enintään 75 työpäivää sairauspoissaoloista lomanmääräytymisvuoden aikana

- Enintään 75 työpäivää lomanmääräytymisvuoden vaihteen yli kestävästä yhdenjaksoisesta sairauspoissaolosta.

Säännön ensimmäinen kohta tarkoittaa, että kun kokoaikainen työntekijä jää sairauslomalle hänelle kertyy uutta vuosilomaa siltä ajalta, joka kattaa hänen 75 työpäiväänsä. Normaalilla 5-työpäivän työrytmillä tuo tarkoittaa noin 15 kalenteriviikkoa eli hieman vajaata neljää kuukautta. Tämän jälkeen normaalin vuosiloman ansainta päättyy.

Säännön toinen kohta puolestaan koskee tilannetta, jossa sairausloma jatkuu yhtäjaksoisesti lomanmääräytymisvuoden vaihteen (1. päivä huhtikuuta) yli. Tällöin työntekijällä alkaa uusi 75-työpäivän pituinen ”kiintiö” loman kertymisessä (katso 1-kohta). Mutta koska yhtäjaksoinen sairausloma jatkuu yli lomanmääräytymisvuoden vaihteen, niin tuosta uudesta ”kiintiöstä” vähennetään ne päivät, jotka työntekijä ehti käyttää jo edellisen lomanmääräytymisvuoden puolella.

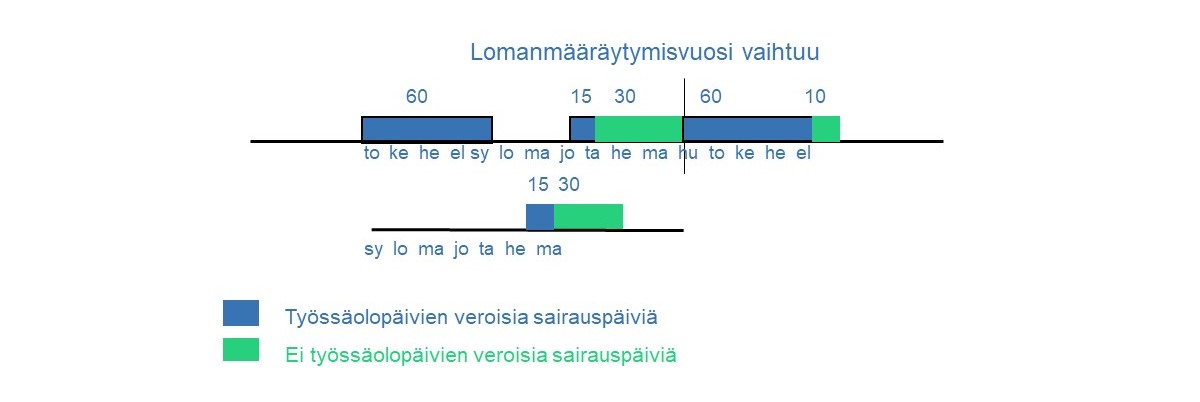

Esimerkki kuvatkoon tilannetta:

Työntekijä sairastuu toukokuussa ja on sairauslomalla syyskuuhun. Sairauspoissaolon alle jää 60 työpäivää. Tämän jälkeen hän on työssä joulukuuhun asti, jolloin hän jää pitkälle sairauslomalle.

Toisen sairauspoissaolon alkaessa hän on käyttänyt vuotuisesta 75 työpäivän ”kiintiöstä” 60 päivää. Siten toisen sairausloman alusta hänelle kertyy uutta vuosilomaa siltä ajalta, joka jää 15 työpäivän alle. Lopulta aikaa lomanmääräytymisvuotta hänelle ei kerry uutta vuosilomaa.

Sairausloma jatkuu yli lomanmääräytymisvuoden vaihteen, ja työntekijällä alkaa uusi 75 työpäivän ”kiintiö”. Säännön 2-kohdan mukaan poissaolo lasketaan kuitenkin yhteen poissaolon alkamisesta lukien. Työntekijä käytti poissaolon alkaessa ”kiintiöstä” 15 päivää, joten hänelle kertyy uutta vuosilomaa nyt siltä ajalta, joka jää 60 työpäivän pituisen ajanjakson alle.

Elokuussa työntekijä palaa takaisin töihin. Hän työskentelee helmikuuhun asti, jolloin hän jää taas sairauslomalle. Tällöin hän on käyttänyt vuotuisesta 75 työpäivän kiintiöstään jo 60 päivää, joten hänelle kertyy uutta vuosilomaa siltä ajalta, joka jää 15 työpäivän pituisen ajanjakson alle.

Lomapalkka

Vuosilomapalkka on maksettava ennen loman alkamista. Enintään kuuden päivän pituiselta lomajaksolta lomapalkka saadaan maksaa työsuhteessa tavanmukaisesti noudatettavana palkanmaksupäivänä.

Työehtosopimuksissa on kuitenkin usein kirjattu mahdollisuus sopia lomapalkan maksamisesta tavanomaisena palkanmaksupäivänä.

Palkkaan kuuluvat luontoisedut on vuosiloman aikana annettava vähentämättöminä. Luontoisedut, jotka eivät ole työntekijän käytettävissä vuosiloman aikana, korvataan rahalla.

Kustannusten korvauksia (esim. matkakorvaus, päiväraha, kokouspalkkiot) ei oteta huomioon lomapalkassa.

Lain yleissääntö: oikeus saada loman ajalta säännönmukainen tai keskimääräinen palkka. Käytännössä tämä tarkoittaa, että lomapalkka maksetaan jonkun seuraavan kolmen säännön mukaisesti:

- Kuukausipalkkainen:

14 päivän tai 35 tunnin ansaintasääntö: Lomakuukaudelta normaali palkka - Tuntipalkkainen (maksetaan joko 14 päivän lomanansaintasäännön tai 35 tunnin lomanansaintasäännön perusteella:

-

- 14 päivän ansaintasääntö: lomapalkka lain keskipäiväpalkka

- 35 tunnin ansaintasääntö: prosentuaalinen lomapalkka (9 % tai 11,5 %)

Lue myös blogistamme milloin vuosilomaa on mahdollista siirtää sairauden tai muun työkyvyttömyyden vuoksi.

Lomaraha ja lomaltapaluuraha

Lomaraha ja lomaltapaluuraha tarkoittavat käytännössä samaa asiaa, eli työntekijän vuosilomaan kuuluvaa ylimääräistä rahasuoritusta. Nimike vaihtelee työehtosopimuksesta riippuen. Lainsäädäntö ei tunne näitä käsitteitä, joten asia ja maksuedellytykset on tarkistettava kunkin toimialan työehtosopimuksesta.

Seuraavassa on muutamia yleistyksiä lomarahaan / lomaltapaluurahaan liittyen:

- 50 % vuosilomalain mukaan ansaittua lomaa (max. 30 pv) vastaavasta lomapalkasta

- Loma tulee aloittaa sovittuna aikana

- Työhön palataan loman päätyttyä, ellei lomaa välittömästi seuraa hyväksyttävä poissaolo, kuten esim. sairaus.

- Maksetaan lomapalkan yhteydessä, ellei paikallisesti ole sovittu toisin

- Hyvin tavallista on, että kesäloman osuus maksetaan kesäkuussa ja talviloman osuus helmikuussa

- Maksetaan poikkeuksellisesti vasta työhön paluun yhteydessä, kun työntekijä palaa työhön asevelvollisuuttaan tai siviilipalvelusta suorittamasta.

- Mikäli vuosiloma pidetään hoito-, opinto-, vuorottelu- tai virkavapaan aikana tai em. vapaa alkaa heti loman päätyttyä, maksetaan lomaraha / lomaltapaluuraha vasta vapaalta töihin paluuta seuraavassa tilissä

- Varusmiespalvelua ja siviilipalvelusta suorittavalle raha maksetaan hänen palattuaan palveluksesta takaisin töihin

- Joissain työehtosopimuksissa on määritelmä, että raha maksetaan, jos työntekijä on irtisanottu taloudellisilla / tuotannollisilla perusteilla ja työsuhde päättyy vuosiloman aikan.

- Raha maksetaan monesti myös lomakorvauksesta, kun työntekijä jää vanhuuseläkkeelle tai pysyvälle työkyvyttömyyseläkkeelle

Muistettakoon vuodenaikoihin liittyen myös esimerkiksi kesä-, joulu- tai muun työntekijälle annettavan lahjan verokäsittely. Lue lisää verottomista lahjoista työntekijöille

Jäikö joku asia mietityttämään? Palkanlaskennan asiantuntijamme voivat auttaa. Tutustu palveluun