Epänormaalit olosuhteet haastavat yritysjohtoa

Palkansaajien tutkimuslaitos arvioi viikko sitten koronaepidemian myötä Suomen taloudelle syvää, mutta lyhyttä sukellusta. Itseltäni ei löydy tarpeeksi kirkasta kristallipalloa kertomaan, kuinka syvät arvet kriisi tulee jättämään kotimaisten yhtiöiden talouteen. Ilmiselvää on kuitenkin se, että riskienhallinnan näkökulmasta yhtiöiden kannattaa varautua ja ennakoida poikkeuksellisia tilanteita varten.

Ajantasaisen tiedon merkitys yritysjohtamisessa korostuu

Monet varmasti ajattelevat, että ulkoistamisen palvelut ja järjestelmähankinnat tulisi ajoittaa myöhempään ajanhetkeen, jolloin liiketoiminnan edellytykset ovat normalisoituneet. Nyt on kuitenkin erittäin otollinen hetki asettaa painetta myös kumppaneihin päin ja pyytää apua poikkeuksellisiin olosuhteisiin. Osana Azetsin kokonaisvaltaista palvelua pyrimme tukemaan asiakkaitamme myös erityistilanteiden vallitessa.

Haluaisinkin jakaa konkreettisen esimerkin, joka kiteyttää tilanteen näinä aikoina:

Asiakkaamme lähestyi meitä ja kysyi, voisimmeko toimittaa kirjanpitoaineiston pohjalta tuotetun analyysin heidän asiakkaiden maksukäyttäytymisestä. Vaikka poikkeusolot eivät suoranaisesti vaikutakaan kyseisen yhtiön liiketoimintaan, olisi järkevää arvioida välillisiä vaikutuksia tilanteissa, joissa asiakkaat saattavat maksaa laskut jatkossa myöhässä. Pyyntö tuntui erittäin hyödylliseltä, jonka takia toteutimme vakiomuotoisen simulaation osaksi Azets Discover liiketoimintaraportointia. Analyysin lopputuloksena saatiin selville, että yhtiön asiakkaiden maksukäyttäytymisessä oli havaittavissa muutoksia. Tulevien kuukausien saatavien ikäjakauman ennakoiminen helpottaa kassavirran hallinnassa ja näin ollen liiketoiminnan jatkuvuuden varmistamisessa.

Kyseinen esimerkki tuo mielestäni hyvin esille sen, kuinka poikkeukselliset olosuhteet vaikuttavat yritysten tarvehierarkiaan. Normaalin tilanteen vallitessa saattaa yritysjohdon tärkeimpiin tunnuslukuihin kuulua esimerkiksi liikevaihdon kasvu, käyttökateprosentti ja oman pääoman tuottoprosentti. Poikkeuksellisina aikoina on luonnollista, että painoarvo siirtyy näistä kasvua mittaavista luvuista liiketoiminnan jatkuvuuden varmistamiseen ja esimerkiksi maksuvalmiuden mittaamiseen.

Tietojärjestelmien suurimmat hyödyt ovat saavutettavissa vaikeiden tilanteiden edessä, kun järjestelmät tukevat päätöksentekoa. Ajantasaisen tiedon merkitys yritysjohtamisessa korostuukin poikkeuksellisissa ja haastavissa olosuhteissa.

Tutustu taloushallinnon raportointityökaluun:

Maksuvalmiuden turvaaminen käyttöpääoman hallinnalla

Käyttöpääoman tehokas hallinta on usein nähty yhtenä tärkeimpänä tekijänä likviditeetin, vakavaraisuuden, jatkuvuuden ja kannattavuuden turvaamisen kannalta. Yrityksen tulot ja menot ajoittuvat harvoin samaan ajankohtaan. Kassavirtojen ajoittumisesta eri ajankohtaan voi seurata likviditeettiriski, joka luo epävarmuutta yrityksen toimintaa kohtaan. Tämä antaa yrityksille aihetta suunnitella miten säilyttää maksuvalmiutensa taloudellisesti haastavina aikoina. Tehokas käyttöpääoman hallinta on yritykselle avainkeino säilyttää maksuvalmiutensa halutulla tasolla.

Lyhyen ajan maksuvalmiutta kuvaa hyvin rahoituksen näkökulman tunnusluvuista quick ratio ja current ratio, jotka kertovat yrityksen maksuvalmiudesta tietyllä hetkellä. Toisaalta esimerkiksi current ratio ottaa huomioon myös ne yhtiön varat, jotka eivät ole nopeasti muutettavissa rahaksi.

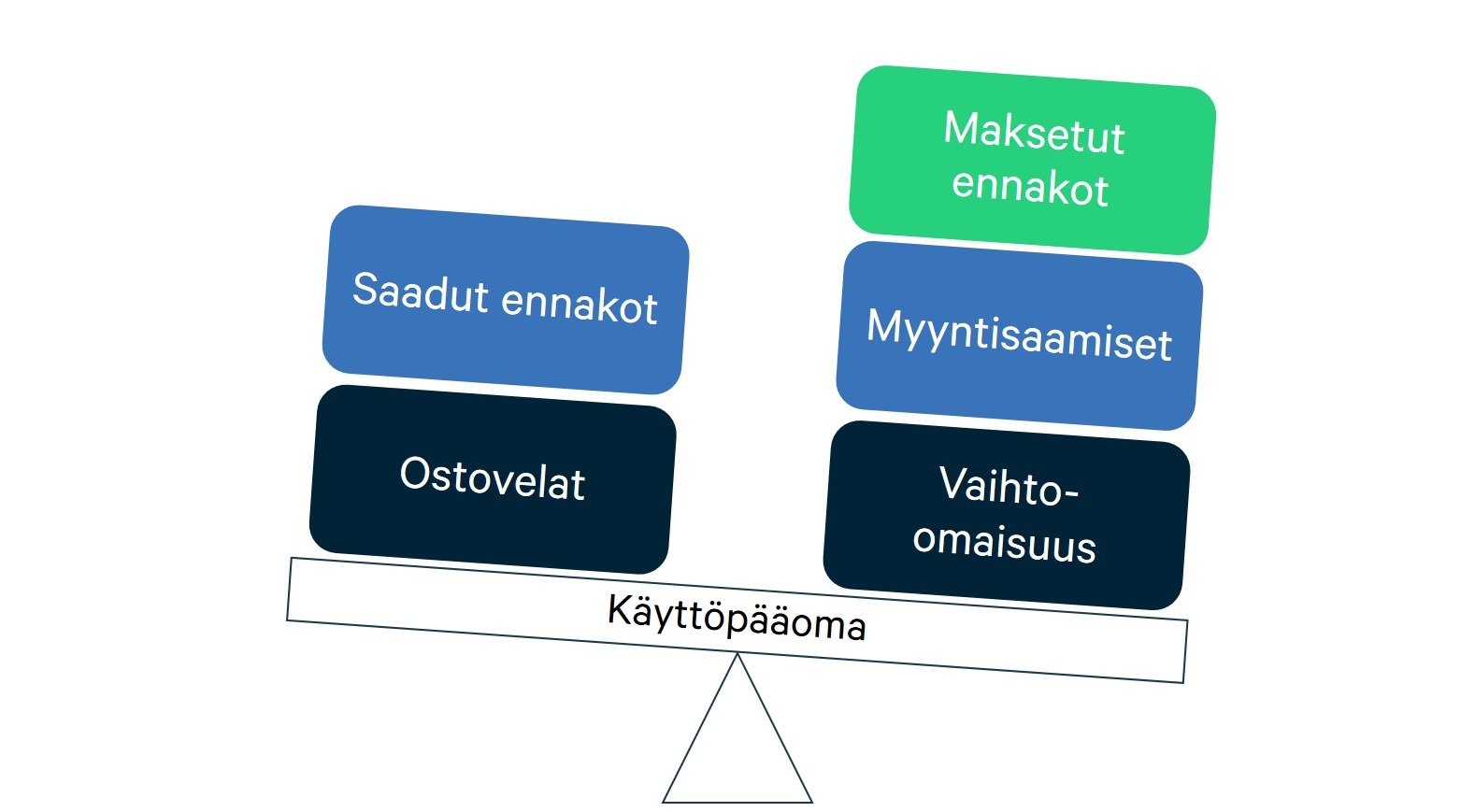

Yrityksen maksuvalmius ei sinänsä ole riippuvainen maksuvalmiuden tunnuslukujen arvosta vaan ennemminkin liiketoiminnan operatiivisesta kassavirrasta. Kyseisillä mittareilla on myös puutteita yhtiön tehokkuuden mittaamisessa. Rahoitusnäkökulman tueksi kannattaakin ottaa seurantaan myös prosessinäkökulman mittareita, jotka kuvaavat käyttöpääoman sitoutumista suhteutettuna aikaan. Yleisin prosessinäkökulman mittari on käyttöpääomasykli, joka koostuu kolmesta osatekijästä: myyntisaamisten kiertoaika, ostovelkojen kiertoaika ja vaihto-omaisuuden kiertoaika.

Käyttöpääoman tarvetta voidaan vähentää korottomalla vieraalla pääomalle eli ostovelkojen maksuaikoja pidentämällä ja saaduilla ennakoilla. Tehostetulla saatavien hallinnalla, myyntikieltojen asetannalla, factoringilla tai käteisalennusten myöntämisellä yhtiö voi toisaalta suojata omaa selustaa vaikeina aikoina ja hallita myyntisaamisiaan. Maksuehtojen hallinta on tärkeää sekä ostovelkojen että myyntisaamisten osalta. Pitkällä ostovelkojen kiertoajalla ja samanaikaisesti myyntisaamisten kiertoajan lyhentämisellä voidaan vähentää tarvetta sitoa yrityksen varoja operatiiviseen toimintaan.

Kuva: Käyttöpääoman hallinnan osatekijät

Käyttöpääoman hallinta on tehokkainta, kun käyttöpääomaerät asetetaan optimaaliselle tasolle, jolloin riskienhallinta on tasapainossa tehokkuuden kanssa. Tosin käyttöpääomaerien optimaalisen tason löytäminen on hyvin toimialakohtaista ja siihen vaikuttaa muun muassa yrityksen luonne, koko, kilpailu, kysynnän vaihtelevuus sekä toimittajien luotettavuus ja täsmällisyys. Mikäli yhtiön omat varat eivät riitä käyttöpääoman kattamista tulee sen hakea ulkopuolista rahoitusta, jonka saaminen voi taas hankaloitua, jos maksuvalmius on valmiiksi heikkoa.

Liiketoiminnan jatkuvuuden varmistaminen

Azets pyrkii varmistamaan asiakkaidensa liiketoiminnan jatkuvuuden myös haastavien olosuhteiden vallitessa.

Ole kumppaniin yhteydessä nyt muuttuvassa tilanteessa! Pitäkää toisista huolta, yhdessä selviämme tästä!