Rajanveto siitä, mikä on edustuskulua ja mikä esimerkiksi markkinointi-, neuvottelu tai PR-kulua, tehdään arvonlisä- sekä tuloverotuksessa samojen edellytysten mukaisesti. Siihen onko kyseessä edustuskulu, vaikuttavat tilaisuuden luonne ja tarkoitus, kulujen luonne ja osallistujat. Verohallinto ylläpitää asiaan liittyvää ohjeistusta.

Kun arvioidaan, mitkä liiketoiminnan kulut luokitellaan edustamiseksi, on asia hyvä tarvittaessa tarkistaa asiantuntijan kanssa. On hyvä huomioida, että edustuskulua ei ole määritetty arvonlisäverolaissa ja edustuskulu ei ole ALV-vähennyskelpoista. Lisäksi on muistettava, että edustusmenoista vain 50 prosenttia on tuloverotuksessa vähennyskelpoista kulua.

Pääsääntöisesti arvonlisäverovelvollinen toimija voi vähentää tuotteeseen tai palveluun sisältyvän arvonlisäveron (ALV) osuuden, jos se on hankittu arvonlisäverollista liiketoimintaa varten toiselta arvonlisäverovelvolliselta. ALV-vähennyksistä on hyvä muistaa muutamia erityistapauksia, joissa vähennysoikeutta ei ole tai se on mahdollinen vain tiettyjen edellytysten täyttyessä. Tähän blogiin on koottu muutamia useimmin vastaantulevia vähennysoikeuden poikkeuksia, jotka liittyvät erilaisiin tilaisuuksiin, lahjoihin ja henkilökuntaan.

Kulujen ALV-vähennyskelpoisuus

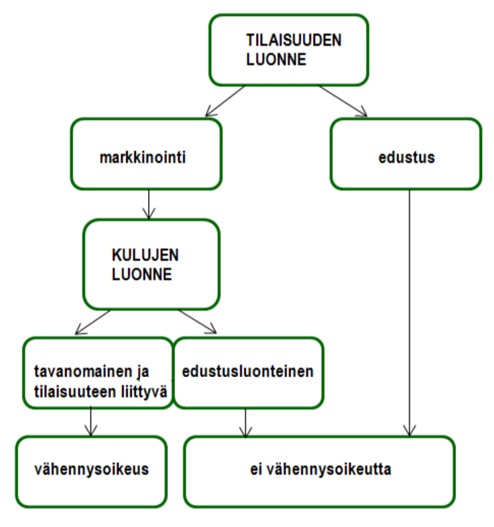

Kulujen vähennysoikeuteen vaikuttavat: tilaisuuden luonne ja tarkoitus, kulujen luonne ja osallistujat. Sitä voi hahmottaa alla olevan kuvan ja seuraavien kappaleiden avulla.

Milloin tilaisuus on edustustilaisuus?

Verohallinnon ohjeistuksesta löytyy kulujen ALV-vähennyskelpoisuuden arviointia hahmottava kuva. Edustuskulujen vähennysoikeuteen vaikuttavat: tilaisuuden luonne ja tarkoitus, kulujen luonne ja osallistujat.

Tilaisuuden kuluja pidetään edustuskulujen luonteisina seuraavissa tapauksissa:

- Tilaisuus on yrityksen ulkopuolisille henkilöille

- Tilaisuudella pyritään uusien liikesuhteiden luomiseen tai entisten säilyttämiseen

- Jos ne ovat vieraanvaraisuutta, joka kohdistuu asiakkaisiin, liiketuttaviin tai muihin liiketoimintaan vaikuttaviin henkilöihin.

Edustustilaisuus on siis tietylle yhtiön ulkopuoliselle osallistujajoukolle kohdennettu tapahtuma, joihin on kutsuttu valikoitunut joukko henkilöitä. Usein, jos tilaisuus siis koostuu pääasiassa vain vapaamuotoisesta seurustelusta yhtiön ulkopuolisten tahojen kanssa ja tarjoilusta tai viihteellisestä ohjelmasta, tilaisuutta pidetään edustuskuluna.

Mitkä kulut ovat luonteeltaan edustuskuluja?

Jos kulut liittyvät edustamiseen, ovat kaikki edustustarkoituksessa syntyneet menoerät ALV-vähennyskelvottomia, kuten:

- ravintolakulut

- edustuslahjat

- matka- ja majoituskulut

- henkilökunnan palkat.

Milloin tilaisuus on markkinointitilaisuus?

Runsas asiaohjelma ja suhteessa vähäisempi muu ohjelma, kuten ruoka- ja alkoholitarjoilu, puolestaan puoltaa tilaisuuden pitämistä markkinointia edistävänä ja siten ALV-vähennyskelpoisena.

ALV-vähennyskelpoiset markkinointitilaisuudet ovat ennalta rajaamattomalle osallistujajoukolle tarjottuja avoimia tilaisuuksia. Markkinointitilaisuus voi olla myös tietylle kohderyhmälle suunnattua.

Mitä ovat neuvottelukulut?

Asiakkaalle palaverin yhteydessä tarjotut tavanomaiset ja kohtuulliset tarjoilut luetaan neuvottelukuluihin ja ovat silloin vähennyskelpoisia. Kulujen luonteen dokumentointi on kuitenkin näissä tapauksissa tärkeää. Ilman huolellista dokumentointia epäselvät tapaukset voidaan tulkita helposti edustuskuluiksi. Jos vieraanvaraisuudesta aiheutuneiden menojen tarkoituksena on liikeneuvotteluiden edistäminen, katsotaan kulujen olevan edustusmenoa.

Yhtiön sisäisiä kuluja, jotka liittyvät esimerkiksi henkilökunnan palavereihin, pidetään neuvottelukuluina ja ne ovat ALV-vähennysoikeuden piirissä. Myös muun muassa tilintarkastajien ja viranomaisten kanssa pidetyt palaverit ovat luonteeltaan neuvottelukuluja ja vähennyskelpoisia. Näitä menoja ei katsota yhtiöstä ulospäin suuntautuvan toiminnan aiheuttamiksi kuluiksi. Neuvottelukulujen vähennysoikeuden arvioinnissa tulee kuitenkin huomioida kulujen kohtuullisuus.

Milloin lahjat ovat edustusta ja milloin mainoslahjoja?

Lahjojen osalta ALV-vähennyskelpoista kulua ovat mainoslahjat, jotka ovat arvoltaan vähäisiä ja tavanomaisia massalahjoja. Mainoslahjoihin on usein painettu yrityksen nimi tai tunnus/logo.

Vähennyskelvottomiksi edustuslahjoiksi katsotaan yksilöllisemmin valitut lahjat. Myös alkoholilahjat luokitellaan ensisijaisesti edustamiseen. Alkoholituotteita valmistavat yritykset voivat tietyin poikkeuksin jakaa tuotteitaan mainoslahjoina.

Henkilökuntaan kohdistuvien menojen vähennyskelpoisuus

Yrityksen henkilökuntaan kohdistuvat menot ovat ALV-vähennyskelpoisia siltä osin, kun ne kohdistuvat liiketoimintaan, kuten esimerkiksi henkilöstön koulutustilaisuudet. Lisää tietoa muun muassa Verohallinnon ohjeessa henkilökuntaeduista verotuksessa.

Virkistystilaisuus henkilökunnalle

Henkilöstölle järjestetyn virkistystilaisuuden määritelmä on melko laaja. Korkeimman hallinto-oikeuden ratkaisun mukaan kokonaan ALV-vähennyskelpoisen tilaisuuden voi järjestää koko yrityksen henkilöstölle tai osastokohtaisesti.

Pääsääntö on, että tilaisuus on yrityksen järjestämä, virkistäytymistä varten ja vain yrityksen henkilökunnalle. Ajankohdalla tai tapahtuman nimellä tai sisällöllä ei ole ALV-vähennysoikeuden kannalta merkitystä, kunhan tilaisuus liittyy läheisesti liiketoimintaan. Henkilöstön vapaa-aikaan liittyvät menot katsotaan yksityiseksi kulutukseksi.

Virkistystilaisuuden kriteerit:

- Yritys (tai osasto) määrää tilaisuuden ajan ja paikan

- Yrityksen liiketoimintaa varten tehdyt hankinnat

- Tavoitteena lisätä työpaikan viihtyvyyttä ja henkilökunnan yhteenkuuluvuuden tunnetta

Muilta osin virkistystilaisuuden määritelmät ovat vapaamuotoisia: ohjelma, nimi, ajankohta, paikka, myös virkistystoimintaan liittyvät alkoholiostot ovat vähennyskelpoisia.

Tavaroiden tai palveluiden henkilökohtainen käyttö

On hyvä muistaa, että ALV-vähennysoikeus liittyy tavaroihin ja palveluihin, joita yritys hankkii liiketoimintaansa varten. Vähennysoikeutta on rajoitettu arvonlisäverolaissa silloin, kun ostojen katsotaan palvelevan enemmän työntekijöiden henkilökohtaista kulutusta kuin yhtiön liiketoimintaa.

Esimerkiksi merkkipäivälahjoihin kohdistuvat kulut ovat tuloverotuksessa vähennyskelpoisia, mutta kulutuksen luonteen vuoksi niitä ei voi vähentää arvonlisäverotuksessa.

Pääsääntöisesti seuraavat kulut kohdistuvat työntekijän henkilökohtaiseen kulutukseen, vaikka voivatkin liittyä liiketoimintaan muun muassa henkilöstöetujen muodossa:

- Kodin ja varsinaisen työpaikan väliset työmatkat

- Henkilökunnan asuntona, harrastustilana tai vapaa-ajanviettopaikkana käytettävät kiinteistöt sekä niiden käyttöön liittyvät tavarat ja palvelut

- Henkilökunnan omaan käyttöön tarkoitetut autot ja muut kulkuvälineet. Poikkeuksena ajoneuvot, jotka ovat toimialaan liittyviä, kuten ammattimaiseen henkilökuljetukseen tai ajo-opetukseen tarkoitetut autot.

Jos arvolisäveron vähennysoikeus askarruttaa, taloushallinnon asiantuntijamme ovat apunasi.