Kryptovaluutat* ovat yhä suositumpia maksu- ja sijoitusvälineitä niin yksityishenkilöiden kuin yritystenkin keskuudessa. Kryptovaluuttojen käyttöön liittyy verotuksellisia kysymyksiä, jotka on hyvä ottaa huomioon yrityksen kirjanpidossa. Tässä blogissa käymme läpi kryptovaluuttojen verotusta yrityksen näkökulmasta sekä annamme vinkkejä niiden kirjanpidon hoitamiseen.

*Kryptovaluutoilla tarkoitetaan tässä digitaalisia virtuaalivaluuttoja (esim. Bitcoin, Ethereum ja Litecoin), joita ei ole laskenut liikkeeseen keskuspankki tai muu viranomainen. Kryptovaluuttoja ovat myös ns. vakaavaluutat (stable coin), jotka on sidottu johonkin viralliseen valuuttaan. Esimerkiksi USDC:n arvo on sidottu Yhdysvaltain dollariin ja EUROE:n arvo on sidottu euroon.

Kryptovaluuttojen verotus

Verohallinnon ohjeen mukaan kryptovaluuttojen verotus riippuu siitä, mihin tarkoitukseen yritys käyttää niitä.

Kryptovaluutat voivat olla yritykselle joko:

- rahoitusomaisuutta

- vaihto-omaisuutta

- käyttöomaisuutta

- tai ne voivat kuulua muun omaisuuden omaisuuslajiin.

Yleisimmin kryptovaluutat kuuluvat yrityksen kirjanpidossa joko rahoitusomaisuuteen tai vaihto-omaisuuteen.

Jos yrityksen toiminta ei liity kryptovaluuttoihin ja kaupankäynti ei ole aktiivista, niin kryptovaluutat voivat kuulua yrityksen muun omaisuuden omaisuuslajiin. Tässä blogi kirjoituksessa keskitymme käsittelemään kryptovaluuttoja rahoitusomaisuudessa ja vaihto-omaisuudessa.

Kryptovaluuttojen verotus rahoitusomaisuudessa

Jos yritys käyttää kryptovaluuttoja maksuvälineenä tai sijoittaa liiketoiminnassaan kertyneitä varoja väliaikaisesti kryptovaluuttoihin, ne ovat silloin rahoitusomaisuutta. Tällöin kryptovaluutoista saadut tuotot ja tappiot esitetään yrityksen tuloslaskelmalla rahoitustuotot ja -kulut ryhmässä.

Lataa maksuton Näin luet tuloslaskelmaa -opas

Hankintameno

Rahoitusomaisuuteen kuuluvien kryptovaluuttojen hankintamenoksi katsotaan niiden hankintahetken arvo euroissa. Hankintahetken arvo määritetään käyttämällä julkista kaupankäyntipaikkaa tai muuta lähdettä, josta saadaan luotettava tieto kryptovaluutan markkina-arvosta. Jos markkina-arvoa ei ole saatavilla, arvo määritetään osapuolten välisellä sopimuksella.

Luovutusvoitto- tai tappio

Rahoitusomaisuuteen kuuluvien kryptovaluuttojen luovutuksesta syntyy luovutusvoittoa tai -tappiota, joka lasketaan vähentämällä luovutushinnasta hankintameno ja mahdolliset luovutuskulut. Luovutushinnaksi katsotaan saadun vastikkeen arvo euroissa luovutushetkellä. Jos vastike on muuta kuin euroja niin sen arvo täytyy muuntaa kirjanpitoon euroiksi.

Luovutusvoitto tai -tappio lasketaan erikseen jokaisesta luovutuksesta. Jos yritys on hankkinut samaa kryptovaluuttaa useaan otteeseen eri hinnoilla, hankintamenon määrittämisessä käytetään FIFO-periaatetta (first in first out). Tämä tarkoittaa sitä, että ensimmäisenä hankitut kryptovaluutat katsotaan ensimmäisenä luovutetuiksi.

Esimerkki FIFO periaatteesta:

Yritys ostaa 500 virtuaalivaluuttaa hintaan 10 euroa per virtuaalivaluutta. Myöhemmin yritys ostaa 100 virtuaalivaluuttaa hintaan 20 euroa per virtuaalivaluutta. Yrityksen rahoitusomaisuuteen kuuluvien virtuaalivaluuttojen hankintamenoksi muodostuu siten 7 000 euroa (500 x 10 € + 100 x 20 €).

Lisäksi yritys myy tuottamiaan palveluita 4 000 virtuaalivaluutan hintaan hetkellä, jolloin yksi virtuaalivaluutta maksaa 5 euroa. Yritykselle syntyy siten suoritemyynnistä 20 000 euroa veronalaista tuloa, ja yhtiön rahoitusomaisuuteen kuuluvien virtuaalivaluuttojen hankintamenoksi muodostuu 20 000 euroa. Näin virtuaalivaluuttojen hankintamenot yhteensä rahoitusomaisuudessa ovat nyt 27 000 euroa.

Yritys vaihtaa 800 virtuaalivaluuttaa euroiksi hetkellä, jona yksi virtuaalivaluutta maksaa 20 euroa. Hankintamenon määrittämisessä käytetään FIFO-periaatetta. Yritykselle syntyy siten vaihdosta voittoa 8000 euroa (800 x 20 € – (500 x 10 € + 100 x 20 € + 200 x 5 €)).

Kryptovaluuttojen verotus vaihto-omaisuutena

Kryptovaluutat kuuluvat yrityksen vaihto-omaisuuteen, jos niillä käytävä kaupankäynti täyttää elinkeinotoiminnan kriteerit. Toiminnan pitää olla “jatkuvaa, suunnitelmallista, aktiivista, taloudellisen riskin ottavaa ja voittoa tavoittelevaa”.

Vähennyskelpoisuus

Kun kryptovaluutat kuuluvat vaihto-omaisuuteen on realisoitunut arvonnousu verotettavaa tuloa ja arvonlasku vähennyskelpoista menoa. Vaihto-omaisuudessa olevien kryptovaluuttojen arvonlasku on vähennyskelpoista, vaikka arvonlasku ei olisi vielä realisoitunut. Eli yritys voi tehdä vaihto-omaisuudessa oleviin kryptovaluuttoihin arvonalennuskirjauksen eli epäkuranttiusvähennyksen.

Tältä osin vaihto-omaisuudessa olevien kryptovaluuttojen verokäsittely eroaa rahoitusomaisuudessa olevista kryptovaluutoista. Rahoitusomaisuudessa olevien kryptovaluuttojen arvonlasku ei ole verotuksessa vähennyskelpoista ennen kuin tappio on realisoitunut eli kryptovaluutat ovat vaihdettu toiseen kryptovaluuttaan, niillä on maksettu tavaroista tai palveluista tai ne on vaihdettu viralliseksi valuutaksi.

Hankintameno

Vaihto-omaisuuteen kuuluvien kryptovaluuttojen hankintameno määritellään samalla tavalla kuin rahoitusomaisuudessa olevien kryptovaluuttojen hankintameno. Eli hankintahetken arvo määritetään käyttämällä sellaista julkista kaupankäyntipaikkaa tai muuta lähdettä, josta saadaan luotettava tieto kryptovaluutan markkina-arvosta.

Kryptovaluutat kirjanpidossa

Kryptovaluuttojen kirjanpidossa on noudatettava yleisiä kirjanpitolain ja -asetuksen säännöksiä ja periaatteita. Kirjanpidossa on esitettävä kryptovaluuttojen määrä, arvo sekä niistä syntyneet tulot ja menot. Kirjanpidossa on myös noudatettava johdonmukaisesti valittua arvostus- ja kirjausmenetelmää. Kryptovaluuttojen kirjaamisessa on otettava huomioon niiden luokittelu rahoitus- tai vaihto-omaisuudeksi sekä niiden käyttötarkoitus.

Rahoitusomaisuudessa olevien kryptovaluuttojen kirjanpito

Kryptovaluutoista saadut tulot kirjataan tuloslaskelman rahoitustuottoihin ja aiheutuneet menot rahoituskuluihin. Arvonmuutokset kirjataan tuloslaskelmaan luovutusvoittoina tai tappioina.

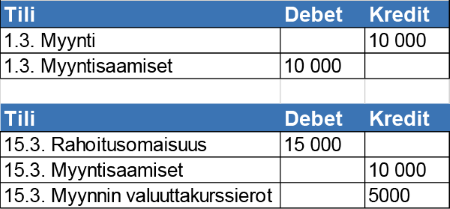

Esimerkki 2:

Tässä esimerkissä yritys myy palveluita, joiden myyntihinta on 5 000 kpl kryptovaluuttaa. Yhden kryptovaluutan arvo euroissa on laskun lähettämisen hetkellä 2 euroa eli kokonaishinta on 10 000 euroa.

Lasku lähetetään 1.3. Laskun eräpäivä on 15.3. Kryptovaluutan arvo on noussut laskun maksupäivään mennessä niin, että yhden kryptovaluutan arvo euroissa on 3 euroa eli kokonaisarvo on 15 000 euroa. Kirjaukset tehdään seuraavasti:

Esimerkki 3:

Tässä esimerkissä vaihdetaan rahoitusomaisuudesta kryptovaluuttaa A kryptovaluuttaan B. Kryptovaluutan A hankintahinta on ollut 4000 euroa. Kryptovaluutan B markkinahinta vaihdon hetkellä on 10 000 euroa. Vaihdon yhteydessä realisoituu luovutusvoitto.

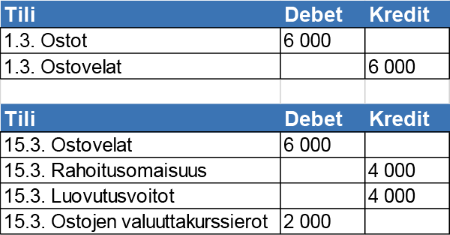

Esimerkki 4:

Tässä esimerkissä yritys käyttää aiemmin hankittua kryptovaluuttaa maksaakseen toimittajaltaan ostetun palvelun. Kryptovaluutan hankintahinta on ollut 2 euroa / kpl. Laskun summa on 2000 kpl kryptovaluuttaa. Laskun päiväys on 1.3 ja eräpäivä 15.3. 1.3 kryptovaluutan arvo on 3 euroa / kpl eli laskun summa on 6 000 euroa. Laskun maksupäivänä kryptovaluutan arvo on 4 euroa / kpl.

Alkuperäinen laskun summa on siis 6 000 euroa (2000 * 3 euroa). 2 000 kappaleen kryptovaluuttaa arvo on kuitenkin noussut 8 000 euroon maksupäivänä.

Tässä esimerkissä ensin realisoituu luovutusvoitto 4 000 euroa (8000 - 4000). Kurssimuutoksen vuoksi toimittajalle on maksettu 2 000 euroa enemmän kuin laskun alkuperäinen euro summa oli. Tällöin 6000 euroa kirjataan pois ostoveloista ja 2 000 euroa kirjataan ostojen valuuttakurssieroihin.

Vaihto-omaisuudessa olevien kryptovaluuttojen kirjanpito

Vaihto-omaisuuteen hankitut kryptovaluutat kirjataan ostoihin ja varastonmuutokseen. Kryptovaluuttoja myydessä tai vaihdettaessa alkuperäinen hankintahinta kirjataan varastonmuutokseen ja vaihdettujen kryptovaluuttojen arvo myyntihetkellä kirjataan yrityksen liikevaihtoon. Jos vastike on muuta kuin euroja, sen arvo määritetään euroissa. Näin hankintameno muodostuu yrityksen kuluksi vasta silloin, kun vaihto-omaisuus luovutetaan tai se muuten poistuu yrityksen varallisuudesta.

Esimerkki 5:

Yritys ostaa välittämistarkoituksessa 1 000 virtuaalivaluuttaa hintaan 10 euroa per virtuaalivaluutta. Yritys kirjaa ostoksen seuraavasti:

Tilikauden lopussa yksi virtuaalivaluutta maksaa 8 euroa. Yritys arvostaa vaihto-omaisuutensa markkina-arvoon ja kirjaa arvonmuutoksen seuraavasti:

Tilikauden jälkeen yritys myy 500 virtuaalivaluuttaa hintaan 20 euroa per virtuaalivaluutta. Yritys kirjaa myynnin seuraavasti:

Esimerkki 6:

Tässä esimerkissä kryptovaluuttaa vaihdetaan toiseen kryptovaluuttaan vaihto-omaisuuden sisällä. Kryptovaluutan A hankintahinta on ollut 4000 euroa ja kryptovaluutta B markkina-arvo vaihdon hetkellä on 10 000 euroa. Eli varastosta lähtee alkuperäiseltä hankintahinnaltaan 4 000 euroa kryptovaluuttaa ja tilalle tulee 10 000 euroa kryptovaluuttaa. Varastonmuutos on tällöin 6 000 euroa (10 000 - 4 000). Voikin ajatella, että kryptovaluutan vaihto tilanteessa tapahtuu käytännössä sekä kryptovaluutan myyntitapahtuma että kryptovaluutan ostotapahtuma.

Verkkopohjaiset ohjelmistot kryptovaluuttojen kirjanpidossa

Kryptovaluuttojen kirjanpito voi olla haastavaa, sillä kryptovaluuttojen hankintahintoja ja markkina-arvoja on seurattava jatkuvasti ja kirjattava oikein. Onneksi on kuitenkin olemassa ohjelmistoja, jotka helpottavat seurantaa.

Ohjelmistot yhdistävät eri kryptovaluutta-alustoja ja -lompakoita sekä mahdollistavat kryptovaluuttojen hankinta- ja luovutustapahtumien automaattisen seurannan ja raportoinnin.

Verkkopohjaiset ohjelmistot tarjoavat käyttäjilleen helppokäyttöisen käyttöliittymän, jossa voi nähdä kryptovaluuttojen arvon kehityksen sekä luovutusvoitot ja -tappiot realiaikaisesti. Palveluista saa yleensä valmiit raportit kirjanpitäjälle kirjanpitoa ja veroilmoituksia varten. Ohjelmistojen avulla voi säästää aikaa, rahaa ja vaivaa sekä välttää virheitä ja sanktioita.

Yhteenveto

Kryptovaluuttojen käyttö on yhä yleisempää niin yksityishenkilöiden kuin yritystenkin keskuudessa. Kryptovaluutat ovat digitaalisia virtuaalivaluuttoja, joita voidaan käyttää maksu- ja sijoitusvälineinä sekä vaihtaa muihin valuuttoihin, hyödykkeisiin tai palveluihin.

Kryptovaluuttojen verotus ja kirjanpito voivat olla haastavia aiheita, jotka vaativat yrityksiltä huolellisuutta ja ajantasaisuutta. Yritysten on hyvä seurata verottajan ohjeita ja linjauksia sekä hakea tarvittaessa asiantuntija-apua. Kryptovaluuttojen käyttö voi kuitenkin tuoda yrityksille myös uusia mahdollisuuksia ja etuja, kuten laajemman asiakaskunnan, alhaisemmat transaktiokustannukset ja paremman likviditeetin.

Toivottavasti tämä blogi on antanut sinulle hyvän kuvan kryptovaluuttojen käsittelystä kirjanpidossa. Jos sinulla on kysyttävää tai kommentteja aiheesta, ota rohkeasti yhteyttä kirjanpidon asiantuntijoihimme.